Nel comparto assicurativo la ripresa della raccolta premi nel ramo vita ha favorito un miglioramento della liquidità. La redditività è risultata stabile. La patrimonializzazione rimane alta; uno stress test condotto in ambito europeo rileva la capacità del settore di resistere a shock avversi. E’ quanto emerge dal Rapporto sulla Stabilità Finanziaria di Banca d’Italia, secondo il quale i rischi del settore assicurativo italiano si mantengono sostanzialmente invariati a un livello medio.

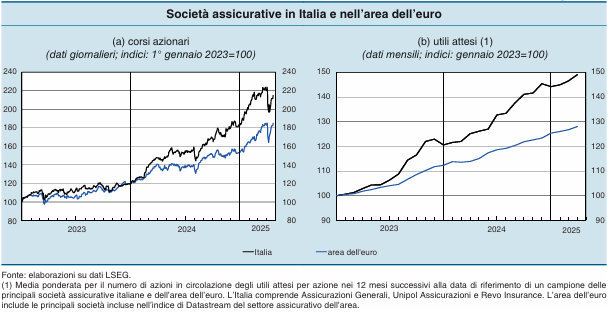

L’andamento dei corsi azionari ha risentito della forte volatilità dei mercati finanziari causata dall’annuncio dei dazi statunitensi. Ciò nonostante gli utili attesi del comparto mostrano una crescita migliore di quella del complesso delle compagnie dell’area dell’euro.

Microcredito

per le aziende

L’indice di solvibilità medio a dicembre del 2024 era pari al 257 per cento, in lieve aumento rispetto a giugno. I risultati dell’esercizio di stress test, condotto in ambito europeo lo scorso anno, confermano che il sistema italiano rimarrebbe solvibile anche in presenza di shock particolarmente avversi; i risultati per le compagnie italiane sono in linea con quelli del campione europeo.

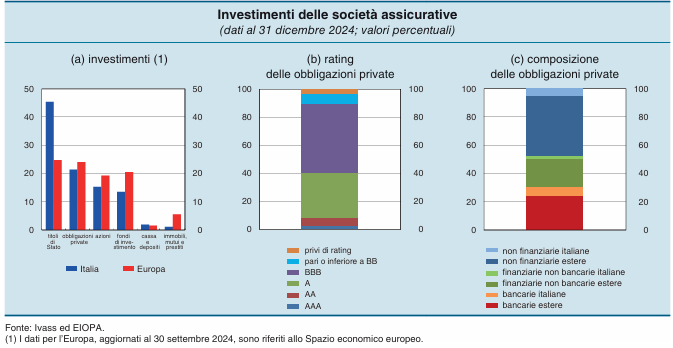

Alla fine del 2024 il valore complessivo degli investimenti delle assicurazioni italiane superava i 1.040 miliardi. Gli investimenti per cui le compagnie sopportano il rischio (760 miliardi) rimangono concentrati, in misura largamente superiore rispetto alle imprese assicurative europee, in obbligazioni pubbliche (45 per cento del totale, di cui oltre due terzi costituiti da titoli di Stato italiani). Le obbligazioni private, per lo più con rating A e BBB ed emesse da società estere, rimangono stabili al 21 per cento degli investimenti; risultano invariate anche le quote di fondi comuni e azioni, pari rispettivamente al 15 e 14 per cento.

La tua casa è in procedura esecutiva?

sospendi la procedura con la legge sul sovraindebitamento

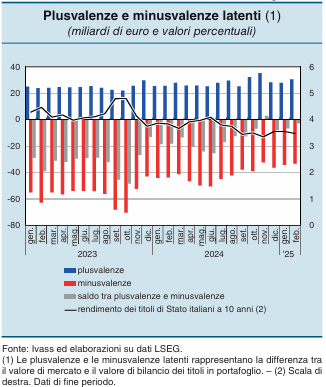

Le minusvalenze nette non realizzate sugli investimenti si sono ridotte progressivamente, raggiungendo i 3 miliardi alla fine di febbraio (erano 18 un anno prima). La redditività complessiva delle compagnie italiane è rimasta stabile, registrando alla fine del 2024 un ROE dell’11 per cento. Nel comparto vita il ROE (11 per cento) è diminuito di 3 punti percentuali rispetto al 2023, nonostante l’aumento di oltre il 20 per cento della raccolta premi.

Solo alcune compagnie si sono avvalse della facoltà di sospendere temporaneamente gli effetti delle minusvalenze sulla redditività di esercizio. Nel comparto danni il ROE (11 per cento) è aumentato di 5 punti percentuali: vi hanno contribuito l’espansione della raccolta premi (8 per cento) e la diminuzione del rapporto tra oneri e spese di gestione e premi di

competenza (combined ratio, al 94 per cento, dal 98 della fine dell’anno precedente).

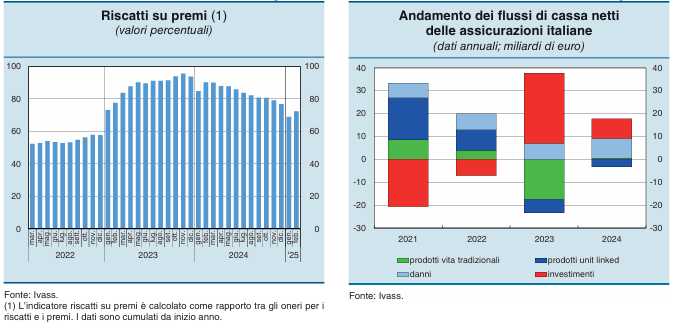

Il miglioramento della raccolta nel 2024 ha determinato un sensibile calo del rapporto tra riscatti e premi, che a febbraio era pari a 72 per cento (da 90 di febbraio del 2024); il rapporto è diminuito sia per i prodotti unit linked sia per quelli vita tradizionali. È migliorata anche la composizione dei flussi di cassa delle imprese di assicurazione: in particolare il saldo netto dei flussi per i prodotti vita tradizionali è tornato positivo grazie alle maggiori

entrate (premi) e alle minori uscite.

L’indicatore del grado di liquidabilità degli attivi delle compagnie italiane (liquid asset ratio) a dicembre del 2024 è rimasto stabile rispetto a giugno a un valore mediano del 62 per cento, superiore al corrispondente livello europeo (46 per cento a settembre del 2024).

È aumentata negli ultimi anni l’esposizione delle compagnie ai rischi fisici connessi con il verificarsi di calamità naturali, significativamente più frequenti a causa del cambiamento climatico. Sono cresciuti sia i risarcimenti dei danni causati da eventi estremi, sia la raccolta assicurativa a copertura dei rischi catastrofali, che in prospettiva crescerà ancora.

Mutuo 100% per acquisto in asta

assistenza e consulenza per acquisto immobili in asta

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link

{kind=link}